Vaka: Normal şartlarda ödediğinin çok üzerinde fatura ödeyen tesis, faturada reaktif cezaya girdiğini görüyor.

***Çözüm Yolu: ***Geçmiş aylara yönelik yapılan fatura kıyaslamalarında Platform ve resmi fatura arasında fark olmadığı halde söz konusu faturada ölçüm değerlerinde fark ve ceza olduğu fark edildiğinde Platform fatura kıyaslaması yeniden yapıldı. Tesis o güne kadarki herhangi bir faturalandırma döneminde reaktif limit aşımı yaşamamış ve cezai uygulama gerçekleşmemiştir.

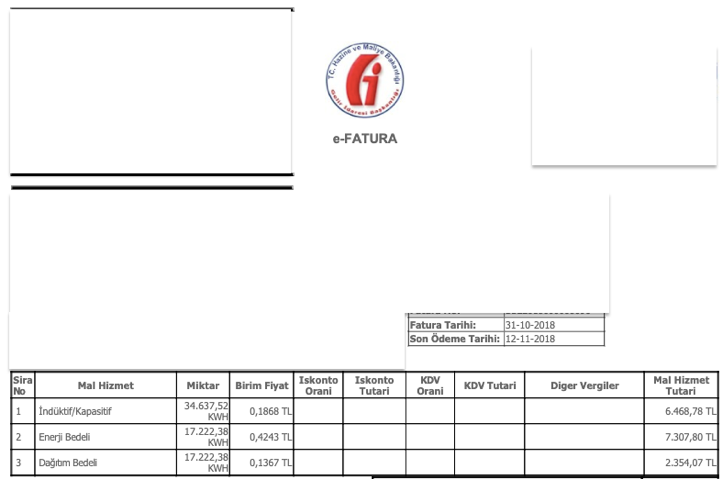

Şekil 1. Yasal fatura

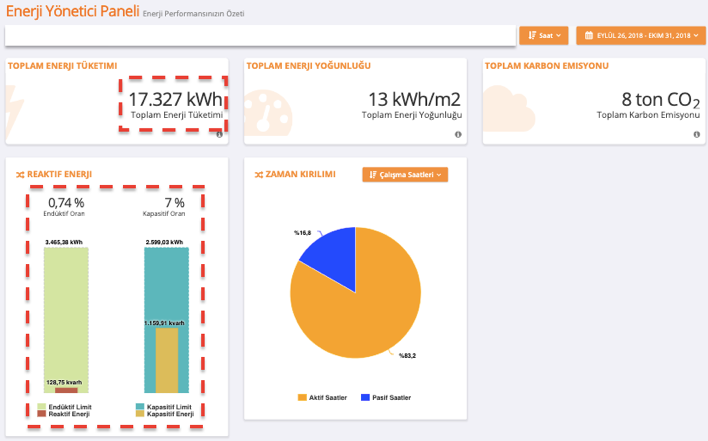

Şekil 2. Platform’da görünen tüketim değerleri

Şekil 1’deki fatura ve Şekil 2’deki Platform değerleri kıyaslandığında aktif enerji tüketim değerlerinin %0,6’lık farkla oldukça yakın oldukları görünürken, reaktif enerji değerlerinde meydana gelen farkın bu seviyede yüksek olması normal şartlar altında sık karşılaşılan bir durum değildir.

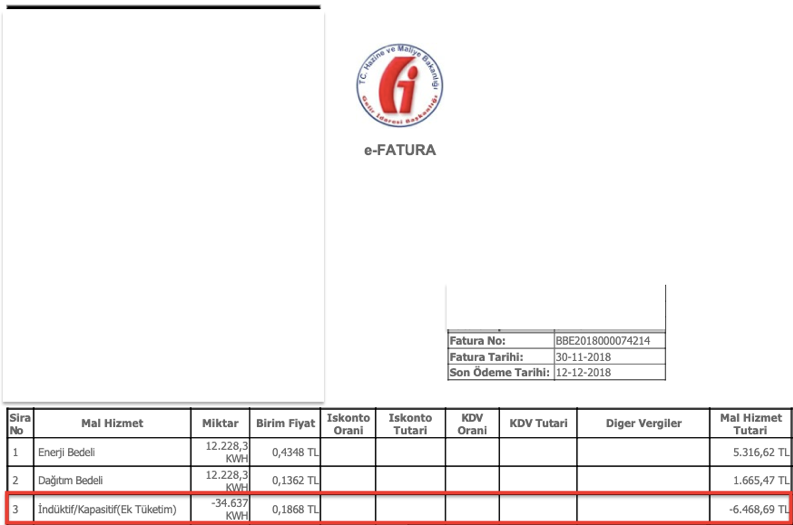

Buna karşılık tesisin teknik ekibiyle Reengen teknik ekibi koordine olarak sahada şubenin kendi sayaçları kontrol edilmiş, orada da herhangi bir reaktif limit aşımıyla karşılaşılmamıştır. Faturalandırmayı yapan firmaya yapılan başvurular sonucu, durumun sayacı okuma sırasında yapılan bir hatadan olduğu anlaşılmış ve sonraki faturalandırma döneminde bu bedel indirim olarak yansıtılarak mahsuplaşma saplanmıştır (Şekil 3).

Şekil 3. Bir sonraki faturalandırma döneminde uygulanan indirim

Sonuçlar:

√ Sayaçta yanlış okunan değer, yanlış girilen barkod ve benzeri durumlar ne yazık ki anlık fark edilebilecek hatalar değildir.

√ Faturalandırma yasal kurumlar tarafından yapılsa da anlık dikkatsizlikleri fark edecek, denetleyecek, düzenleyecek bir yapı elzemdir.

√ Bu gibi durumlarda denetleme muhasebe yetkilileri ve teknik yetkililer arasında iletişimle çözülmeli. Ancak özellikle çok şubeli yapılarda her fatura döneminde yaşanan telaş ve yoğunluk, bu gibi ayrıntıların gözden kaçmasına sebep olabilir.

√ Bu sebeplerle Enerji IoT Platformu gibi otomatikleştirilebilecek ve geçmiş faturalarla kıyas yapıp anormallikleri tespit edebilecek uygulamalar, yönetime, teknik ekibe, muhasebe ekiplerine destek sunacaktır.